El Euribor, como índice de referencia para la mayoría de hipotecas variables en España, no solo afecta directamente a las economías domésticas, sino que también tiene un impacto profundo en la evolución del mercado inmobiliario. En 2025, la evolución descendente del Euribor está configurando un nuevo panorama que invita tanto a la precaución como a la oportunidad.

Madrid, por ser uno de los mercados más dinámicos y tensionados del país, refleja estos cambios con particular intensidad. Ya sea en zonas periféricas donde el acceso al crédito es esencial, o en barrios céntricos donde domina la inversión de alto poder adquisitivo, la influencia del Euribor se deja notar de maneras distintas.

Índice

¿Qué es el Euribor y por qué es tan relevante?

El Euribor (Euro Interbank Offered Rate) es el tipo de interés al que se prestan dinero los principales bancos europeos. En España, es el índice de referencia más habitual para calcular el tipo de interés de las hipotecas variables. Cualquier fluctuación en su valor afecta directamente a las cuotas mensuales de millones de hipotecas.

Además, el Euribor influye indirectamente en el comportamiento del mercado inmobiliario: afecta a la accesibilidad del crédito, al volumen de operaciones y a los precios tanto de compra como de alquiler.

Evolución del Euribor en 2025

Contexto y tendencias

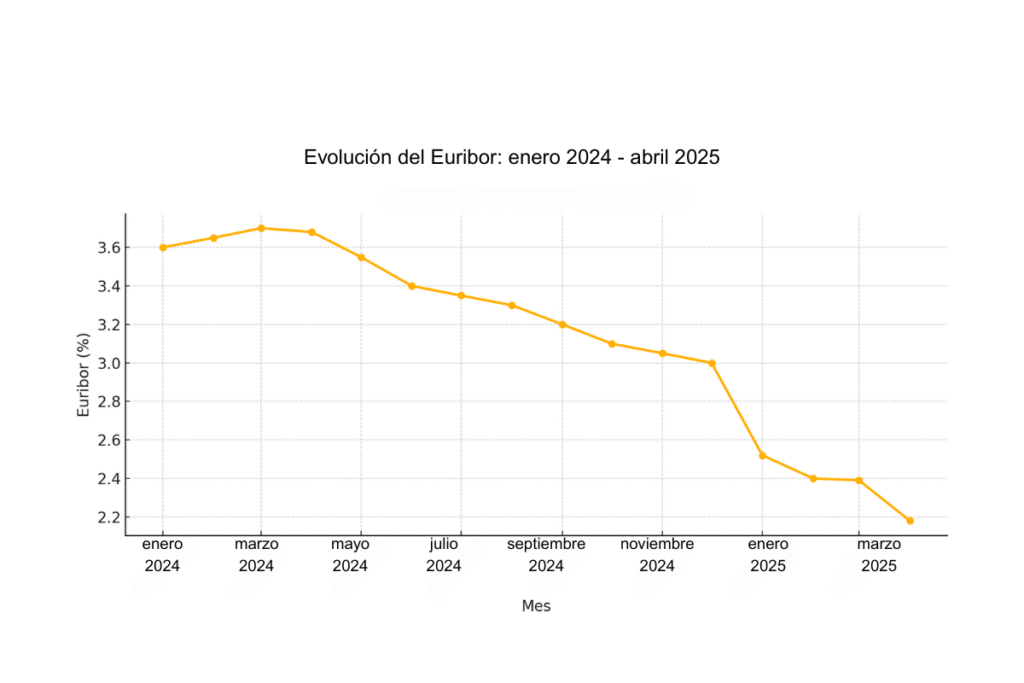

2025 ha supuesto un punto de inflexión para el Euribor. Tras los incrementos sostenidos desde 2022 debido a la política de endurecimiento del BCE, el índice ha comenzado a descender de manera constante.

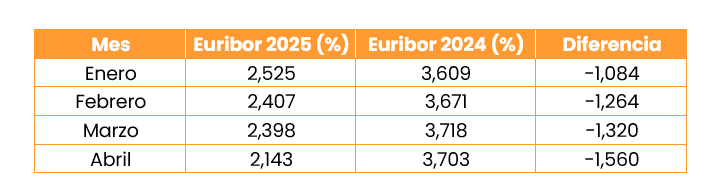

En abril, la media mensual del Euribor se sitúa en el 2,143%, bajando desde el 2,398% registrado en marzo. A comienzos de año, la cifra era de 2,525%, y sigue alejándose del 3,703% que alcanzó en abril de 2024. Se espera que continúe descendiendo a medida que el BCE relaje sus políticas para estimular el crecimiento.

Además, el descenso acumulado interanual es superior al punto porcentual, lo que está permitiendo un alivio progresivo en las economías familiares con hipotecas variables.

Las previsiones de los principales analistas y bancos para el cierre de 2025 apuntan a que el Euribor podría mantenerse en torno al 2,09% o incluso algo por debajo, siempre que la política monetaria del Banco Central Europeo (BCE) siga relajándose.

Impacto del Euribor en Hipotecas

Los cambios en el Euribor tienen un efecto inmediato y sustantivo en las hipotecas, especialmente para aquellos contratos a tipo variable, donde los ajustes periódicos reflejan directamente la variación del índice.

Hipotecas Variables versus Hipotecas Fijas

Para las hipotecas variables, la bajada del Euribor supone un alivio significativo en las cuotas mensuales. Por ejemplo, un hogar con una hipoteca de 100.000 euros a 25 años y un diferencial de Euribor +1% verá su cuota mensual reducirse de 568 euros (cuando el Euribor estaba en 3,7% en 2024) a 497 euros con el Euribor bajando a 2,4% en 2025, generando un ahorro de aproximadamente 71 euros al mes o 852 euros al año. Los nuevos prestatarios en 2025 también se beneficiarán de tasas de interés iniciales más bajas que las observadas en 2024.

En el caso de las hipotecas fijas, la caída del Euribor se refleja en un abaratamiento de los tipos medios, que han pasado del 3,45% en enero de 2024 al 2,70% en enero de 2025. Este descenso representa el nivel más bajo desde 2022, ofreciendo condiciones más favorables tanto para préstamos fijos nuevos como mixtos.

Efectos en la Economía Familiar

La reducción de las cuotas hipotecarias libera más ingresos disponibles para los hogares, permitiendo una mayor capacidad de consumo y potencialmente incentivando otras formas de inversión. Sin embargo, es importante mencionar que estos beneficios dependen del mantenimiento de la tendencia a la baja del Euribor, ligada estrechamente a la política de tipos de interés del Banco Central Europeo y la estabilidad de la inflación en la eurozona.

Estos cambios en las condiciones hipotecarias no solo refuerzan la accesibilidad a la vivienda y mejoran la estabilidad económica de los hogares, sino también impulsan una dinámica interesante en el mercado inmobiliario a lo largo de 2025.

Impacto macroeconómico

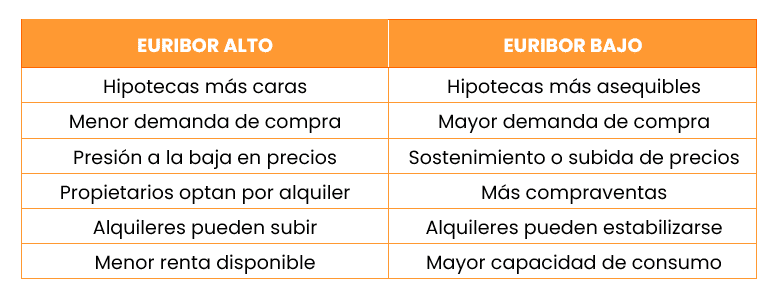

Un Euribor elevado reduce la renta disponible de los hogares endeudados, lo que puede enfriar el consumo y la inversión, afectando al conjunto de la economía.

La inversión extranjera y la percepción de la vivienda como activo refugio pueden mitigar parcialmente el impacto negativo de un Euribor alto, especialmente en mercados atractivos para inversores internacionales.

Sin duda, el Euribor es un factor determinante en la dinámica del mercado inmobiliario: su evolución condiciona la accesibilidad a la vivienda, los precios, la oferta y la demanda tanto en compra como en alquiler, y, además, tiene efectos macroeconómicos que trascienden el sector.

Repercusiones en el Mercado Inmobiliario de Madrid

El impacto del Euribor va más allá de las hipotecas, infiltrándose en las dinámicas generales del mercado inmobiliario de Madrid. Dependiendo de la ubicación, su influencia puede variar significativamente, afectando tanto a la demanda como a los precios de las viviendas.

Zonas Periféricas: Retos y Desafíos

En las zonas periféricas de Madrid, donde la dependencia de la financiación hipotecaria es mayor, un Euribor alto afecta más negativamente. En estas áreas, el aumento de las tasas encarece las hipotecas, disminuyendo la capacidad de adquisición de los potenciales compradores y, por ende, la demanda de vivienda. Esto ya se refleja en una disminución de las ventas y un inicio de descenso en los precios. En efecto, distritos como Villaverde, Vallecas, y nuevos desarrollos del sureste enfrentan un crecimiento más moderado de precios comparado con el centro.

En 2025, aunque estas zonas continúan mostrando incrementos de precio debido a la presión de la demanda y la escasez de oferta, los aumentos se mantienen entre un 4% y un 9% en el primer semestre del año, evidenciando una respuesta más lenta a la baja del Euribor.

Zonas Céntricas: Resiliencia y Crecimiento

Por otro lado, en los distritos céntricos y de mayor poder adquisitivo como Salamanca, Chamberí, y Chamartín, la escena es diferente. Los precios y el volumen de ventas en estas áreas han mostrado una fuerte resistencia a las subidas del Euribor. La demanda aquí permanece más estable gracias a la capacidad financiera de los compradores, quienes dependen menos de la financiación bancaria.

El precio por metro cuadrado en estos barrios sigue creciendo a un ritmo elevado, superando el 14% interanual en algunos casos durante 2025, respaldado por la inversión extranjera y el interés de fondos de inversión. Así, estos distritos mantienen los precios al alza incluso en contextos de tipos de interés elevados.

Influencia en el Mercado del Alquiler

El mercado del alquiler en Madrid también está sometido a las variaciones del Euribor, ya que este índice no solo afecta a la compraventa, sino también al comportamiento de propietarios y arrendadores.

Ajustes en los Precios de Alquiler

Con un Euribor elevado, los propietarios que mantienen hipotecas variables suelen trasladar parte de esa carga a los inquilinos, resultando en aumentos en el precio del alquiler. Esta dinámica es especialmente evidente en zonas de alta demanda, donde los arrendadores buscan cubrir el incremento de sus cuotas hipotecarias. Sin embargo, si el Euribor baja, los propietarios tienen la posibilidad de estabilizar o incluso reducir los precios del alquiler, aumentando la competitividad de sus ofertas y atrayendo a más inquilinos.

Oferta y Demanda en Contextos de Tipos de Interés

Cuando las hipotecas se encarecen, muchos potenciales compradores recurren al mercado de alquiler como alternativa, generando presión sobre la oferta disponible y, en algunos casos, incrementando los precios. Por otro lado, un Euribor bajo induce a más individuos a contemplar la compra de viviendas, reduciendo potencialmente la demanda de alquiler y aliviando la presión en los precios.

El ajuste en los precios del alquiler refleja la complejidad de equilibrar las dinámicas de la oferta y la demanda, condicionadas por las tendencias del Euribor y el contexto macroeconómico de cada momento. La accesibilidad, proximidad a servicios esenciales, y calidad de vida se convierten en factores decisivos para los inquilinos a la hora de decidir dónde vivir, consideraciones que los propietarios deben tener en cuenta al establecer sus precios.

Conclusiones y Perspectivas

La bajada del Euribor en 2025 está impulsando un renovado interés por la compra de viviendas, aliviando las cargas hipotecarias y mejorando la accesibilidad al crédito. Aunque estos efectos son más evidentes en las zonas periféricas, los barrios de alto nivel continúan con su crecimiento sostenido.

En lo que respecta al mercado de alquiler, la presión podría disminuir si la tendencia a la baja del Euribor persiste y más familias optan por comprar en lugar de alquilar.

A lo largo del año, la trayectoria del Euribor seguirá estando influenciada por las decisiones del Banco Central Europeo y las condiciones macroeconómicas de la eurozona.

Estar bien informado y comprender cómo las fluctuaciones del Euribor afectan a las hipotecas y al mercado inmobiliario es crucial para entender el complejo panorama del sector en Madrid.

En inmoversion, estamos aquí para ayudarte, ofreciéndote información detallada, asesoramiento profesional y un enfoque personalizado para encontrar la mejor solución para ti.

No dudes en contactar con nosotros si necesitas asistencia personalizada o más información sobre los servicios que ofrecemos para ayudarte a lograr tus objetivos inmobiliarios.